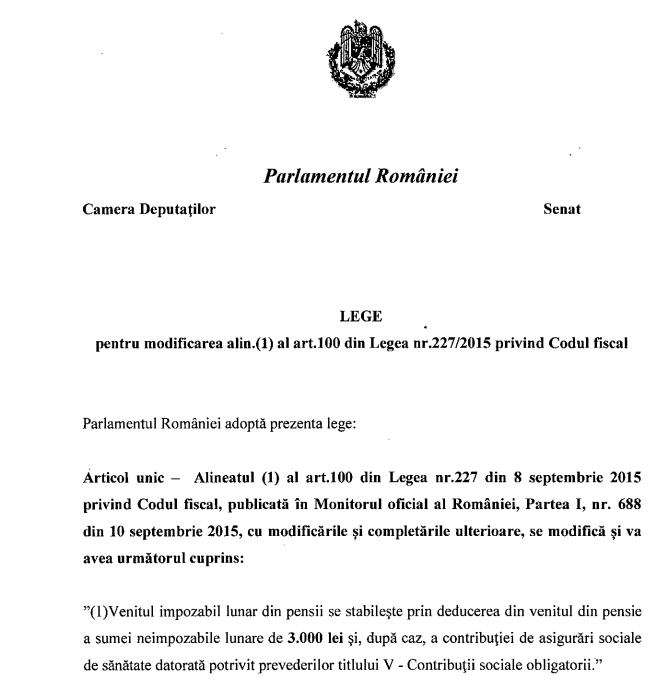

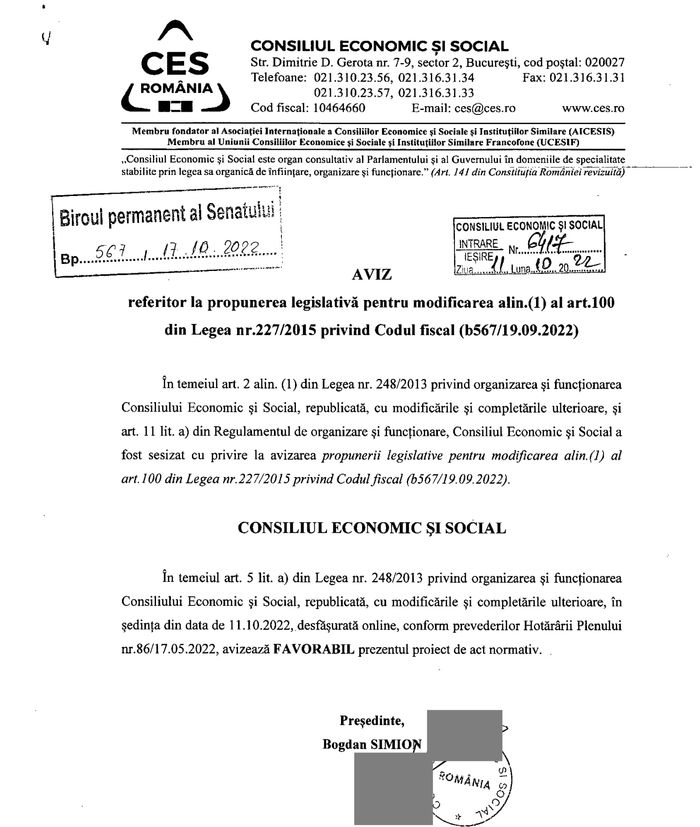

Consiliul Economic si Social a avizat favorabil proiectul de lege care prevede majorarea pragului de impozitare al pensiilor de la 2.000 la 3.000 de lei. Concret, initiativa prevede scutirea de impozitul pe venit a pensiilor de pana in 3.000 de lei.

In expunerea de motive se arata ca la articolul 100 din Codul Fiscal “Stabilirea venitului impozabil lunar din pensii” articoul prevede in momentul de fata faptul ca venitul impozabil lunar din pensii se stabileste prin deducerea din venitul din pensie a sumei neimpozabile lunare de 2.000 lei si, dupa caz, a contributiei de asigurari sociale de sanatate datorata. Ultima actualizare a acestui plafon s-a realizat prin Legea 2 din 12 ianuarie 2017, de la o valoare initiala de 1.050 lei, la 2.000 lei.

Potrivit initiatorilor, in ultimii 5 ani nu au mai intervenit ajustari asupra acestui plafon care

stabileste venitul impozabil lunar din pensii, desi inflatia anuala a variat intre 3% si peste

14%. Mai mult decat atat, majorarile succesive ale punctului de pensie operate in

perioada 2017-2022, au determinat cresterea veniturilor din pensii peste plafonul de

2.000 de lei pentru multi pensionari, majorari care, in parte, au fost sterilizate de aplicarea

impozitului lunar din pensii pentru sumele care depaseau nivelul de 2.000 de lei.

Scaderea puterii de cumparare

“In contextul cresterii accelerate a preturilor de consum si al erodarii puterii de

cumparare a persoanelor varstnice cu pensii mici, propunem majorarea de la 2.000 de lei

la 3.000 de lei a sumei prevazute la alin.(1) al art.100, ca forma de compensare partiala a

inflatiei din ultima perioada. Masura are un impact bugetar brut estimat de aproximativ 87,49 milioane lei lunar, impact bugetar care va fi acoperit/compensat In integralitate din:

–cresterea veniturilor bugetului de stat, peste prognoze, din urmatoarele surse

fiscale: TVA, alte taxe si impozite fiscale. De asemenea, masura va genera

stimularea/mentinerea consumului agregat al populatiei varstnice si o valoare

mai mare a veniturilor bugetare.

-cresterea veniturilor bugetului general consolidat in prima parte a anului 2022,

in special pentru urmatoarele categorii de venituri: impozitul pe salarii si venit

(+18,4% in primele 6 luni), contributii de asigurari (+ 9,7% in primele 6 luni).

Aceasta crestere a veniturilor, care este superioara prognozelor care au stat la

baza fundamentérii bugetului de stat pentru anul 2022, permite implementarea

majorarii plafonului de venit neimpozabil din pensii inca din cursul- anului

2022.

Avantajele

Asadar, masura se intemeiaza bugetar pe surse precise de finantare si asigura,

concomitent, urmatoarele avantaje asupra societatii si mediului economic:

–contribuie la cresterea puterii de cumparare pentru aproximativ 1 milion de

pensionari care au un cuantum al pensiilor mai mic sau egal cu 3.006 de lei;

–contribuie la mentinerea unei cereri cel putin constante in economie, cu efecte

pozitive asupra operatorilor economici romani (care produc si comercializeaza

produse pe piata Interna) si asupra cresterii economice;

–contribuie la cresterea veniturilor bugetare fiscale din TVA, accize si alte taxe

si alte impozite asociate utilizarii bunurilor”, se mai arata in proiectul de lege.